今日国内商品期货市场整体氛围偏空,两大基础材料板块——有色金属与黑色金属——均遭遇显著抛压,呈现共振下行态势。其中,有色金属板块延续了近期弱势格局,而黑色金属板块则出现了集体暴跌的极端行情,市场情绪趋于谨慎。

一、 有色金属:跌势延续,压力重重

有色金属板块日内继续承压下行,多数品种录得下跌。宏观层面,海外主要经济体加息预期反复扰动市场,对全球经济增长前景的担忧抑制了工业金属的需求预期。美元指数阶段性走强,也对以美元计价的有色金属价格构成压制。

从具体品种看:

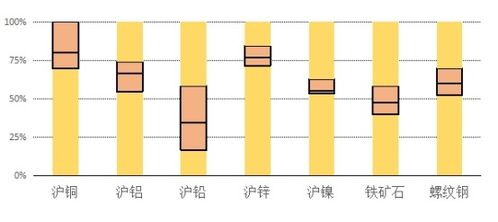

- 铜:作为宏观经济风向标,沪铜主力合约震荡走低。尽管海外矿山供应干扰消息时有出现,但国内传统消费旺季特征不甚明显,社会库存去化缓慢,凸显出现货需求的疲软。高价位对下游采购的抑制作用依然存在,铜价在宏观与基本面博弈中重心下移。

- 铝:沪铝走势疲弱。国内电解铝运行产能持续攀升,供应端压力不减。虽然成本端(如预焙阳极)有所支撑,但消费端复苏力度不及预期,建筑型材等领域订单平平,导致铝锭社会库存处于历史同期偏高水平,压制铝价反弹空间。

- 锌:沪锌跟随板块下行。海外能源价格波动对炼厂成本的影响减弱,国内锌矿供应趋于宽松,加工费上调,冶炼端开工积极性较高。下游镀锌等领域需求表现一般,供需结构转向宽松预期,令锌价承压。

整体来看,有色金属板块正面临“宏观压力”与“基本面弱现实”的双重考验,缺乏强有力的上行驱动,短期或延续震荡偏弱格局。

二、 黑色金属:集体暴跌,情绪宣泄

与有色金属的阴跌不同,黑色金属板块今日出现断崖式下跌,铁矿石、螺纹钢、热卷等主力合约跌幅居前,市场悲观情绪集中释放。

暴跌背后的核心逻辑在于市场对终端需求极度失望的确认与放大:

- 需求证伪,预期坍塌:此前市场曾对“金三银四”的传统需求旺季抱有期待,但从近期公布的高频数据(如建材成交量、水泥出货率)以及部分龙头房企的销售数据来看,房地产链条的实际需求复苏力度远低于预期。基建投资虽有一定托底作用,但难以完全对冲地产下滑的拖累。需求旺季不旺的现状被市场彻底定价,导致前期基于需求复苏的逻辑链条断裂。

- 成本支撑减弱:铁矿石作为最重要的成本端,其价格本身也因成材需求疲软和监管政策预期而大幅下挫,使得钢材的成本支撑显著松动,形成了负反馈循环(成材跌→利润收缩/亏损→压制原料需求→原料跌→成本下移→成材再跌)。

- 供应压力高企:尽管钢厂利润微薄甚至亏损,但短期铁水产量仍维持在相对高位,钢材供应压力持续存在。在需求低迷的情况下,高供应直接导致了库存去化困难,甚至可能出现累积,进一步加剧市场担忧。

- 市场情绪恶化:在关键数据不及预期和价格破位下跌后,市场恐慌情绪被点燃,多头止损盘与新的空头资金共同入场,加剧了价格的下跌速度和幅度。

三、 与展望

今日盘面清晰地反映出市场逻辑的切换:从“预期驱动”彻底转向“现实驱动”。尤其对于黑色金属而言,需求端的疲弱现实成为主导价格的核心矛盾,并引发了产业链的负反馈。有色金属则更多是在宏观压力与自身基本面弱现实的夹击下延续调整。

展望后市,黑色金属板块需重点关注终端需求能否出现超预期的改善信号,以及钢厂实质性减产的范围和力度。若需求持续萎靡,减产幅度不足,则价格可能尚未见底。有色金属板块则需要观察海外宏观政策风向的变动以及国内下游补库行为的启动时点。整体而言,在出现明确的供需结构改善信号前,两大板块预计仍将面临较大压力,投资者需保持谨慎,防范风险。